내일채움공제 근로소득세 감면신청 방법 ( 소득세 감면신청서 작성 방법)

내일채움공제 근로소득세 감면신청 방법 ( 소득세 감면신청서 작성 방법)

중소벤처기업진흥공단에서 제공하는

내일채움공제 핵심인력 상품의 만기 지급을 받으셨군요.

그렇다면, 반드시 근로소득세 감면 신청을 하시기 바랍니다.

1. [내일채움공제]를 클릭하여 메인페이지로 이동합니다.

2. 우측 상단의 [로그인] 버튼을 클릭합니다.

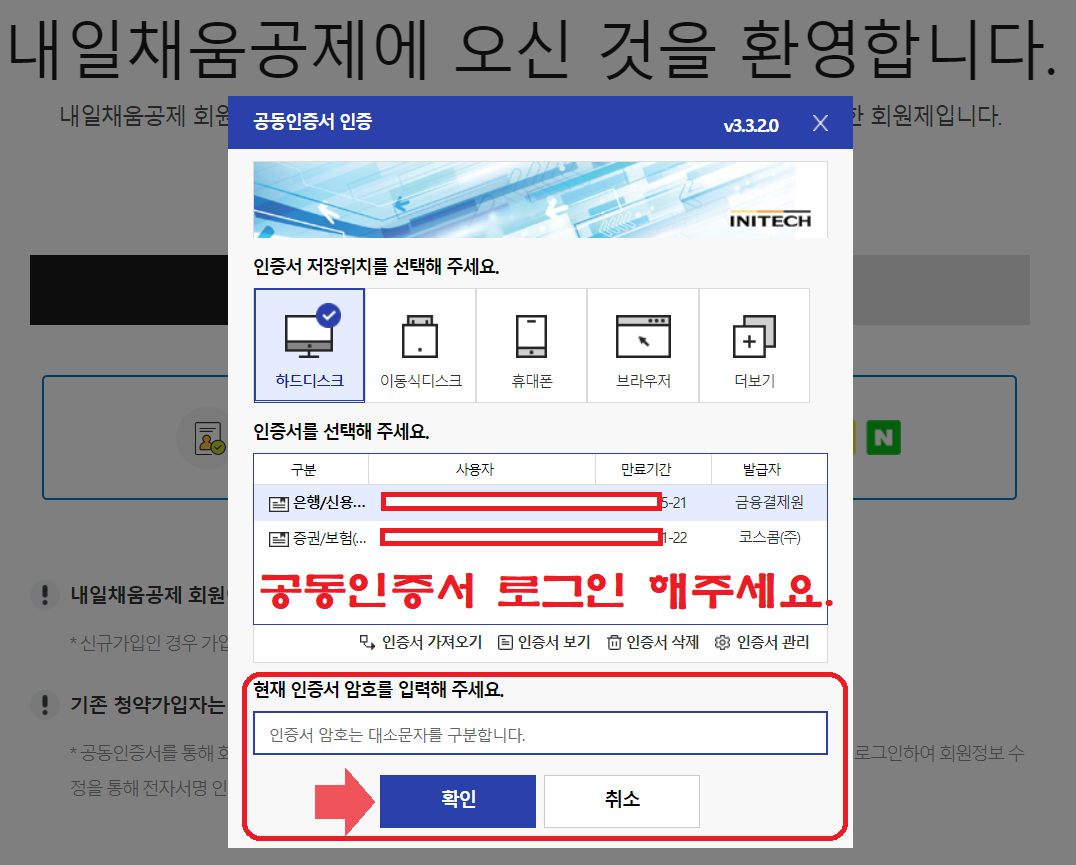

3. '개인회원' 선택 후 공동인증서 로그인을 해주세요.

미가입자이신 경우에는 아래의 '회원가입' 버튼을 클릭하신 후 회원 가입부터 진행하세요.

주의 : 처음이신 경우에는 공동인증서 로그인에 필요한 보안 프로그램을 설치가 필요합니다.

공동인증서를 선택하시고,

로그인 합니다~

근로소득세 감면신청 메뉴 클릭

내일채움공제 만기 신청/수령 후

'근로소득세 감면신청' 메뉴를 클릭합니다.

근로소득세 감면신청

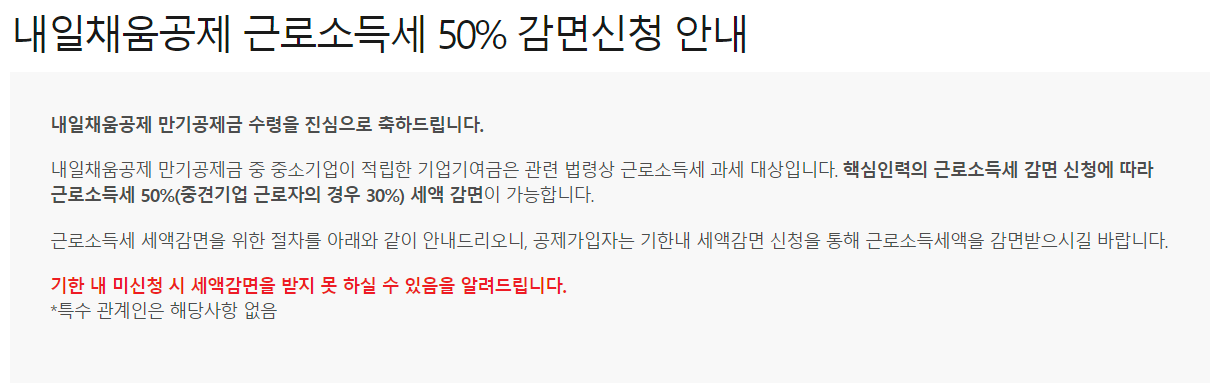

내일채움공제 근로소득세 50% 감면신청 안내

내일채움공제 만기공제금 수령을 진심으로 축하드립니다.

내일채움공제 만기공제금 중 중소기업이 적립한 기업기여금은 관련 법령상 근로소득세 과세 대상입니다. 핵심인력의 근로소득세 감면 신청에 따라 근로소득세 50%(중견기업 근로자의 경우 30%) 세액 감면이 가능합니다.

근로소득세 세액감면을 위한 절차를 아래와 같이 안내드리오니, 공제가입자는 기한내 세액감면 신청을 통해 근로소득세액을 감면받으시길 바랍니다.

기한 내 미신청 시 세액감면을 받지 못 하실 수 있음을 알려드립니다.

*특수 관계인은 해당사항 없음

내일채움공제 근로소득세 50% 감면신청 절차

- ① 만기금 신청 후 수령(중소벤처기업진흥공단 → 핵심인력)

본인 납입금, 기업기여금, 정부지원금은 원천징수 제외하고 전액 수령, 이자소득은 15.4%의 세율로 원천징수한 후 수령 - ② 근로소득 감면세액 신청서 제출(핵심인력 → 기업 세무 담당자)

- (신청대상) 만기공제금 수령자 중 아래에 해당하지 아니한 자

[조세특례제한법 시행령 제26조의6 제1항 각 호]

1. 기업의 최대주주 또는 최대출자자(개인사업자의 경우에는 대표자)와 그 배우자

2. 1에 해당하는 자의 직계존비속(그 배우자를 포함한다)또는 1에 해당하는 사람과 친족관계*에 있는 사람

*6촌 이내의 혈족, 4촌 이내의 인척, 배우자(사실혼을 포함), 친생자로서 다른 사람에게 친양자 입양된자 및 그 배우자.직계존비속

- (신청방법) 첨부의 근로소득 감면세액 신청서 작성하여 기업 세무담당자에게 제출

- (신청기한) 만기공제금을 수령한 달의 익월 말일까지

예) 9.30일 만기공제금 수령 → 10.31일까지 감면세액 신청서 제출 - ③ 근로소득 감면세액 명세서 제출(기업 세무 담당자 → 세무서)(제출대상)

- 근로소득 감면세액 신청서를 제출받은 중소(중견)기업

- (제출방법) 첨부의 근로소득 감면세액 명세서 작성하여 세무서 서면 제출

- (신청기한) 신청서를 수령한 달의 익월 10일까지

예) 9.30일 만기공제금 수령 → 10.31일까지 감면세액 신청서 제출 → 11.10일까지 감면세액 명세서 제출 - ④ 연말 지급명세서 제출 및 연말정산 근로소득반영(기업 세무 담당자 → 세무서)

- (제출대상) 근로소득 감면세액 신청서를 제출한 중소(중견)기업(제출방법) 연말 지급명세서 제출시 근로소득지급액에 반영 및 연말정산 수행* 세부 제출방안 국세청 연말정산 수행지침 확정 후 재안내 예정

아래는 내일채움공제에 대해서 '만기지급신청' 직후의 상태로

'계약상태'가 '정상' 상태로 표시됩니다.

저 계약상태가 '만기해지' 상태로 표시되었을때 해당 상품을 선택하면 '핵심인력 근로소득 감면세액 신청서' 버튼이 활성화 됩니다.

핵심인력 근로소득 감면세액 신청서

내일채움공제 만기해지된 상품을 선택한 후

'만기공제금 지급확인서' 버튼을 클릭하여 지급확인서 내용을 출력하시고,

'핵심인력 근로소득 감면세액 신청서' 버튼을 클릭합니다.

'핵심인력 근로소득 감면세액 신청서'를 작성 후

근로소득 감면 신청서를 국세청에 제출하여야 합니다.

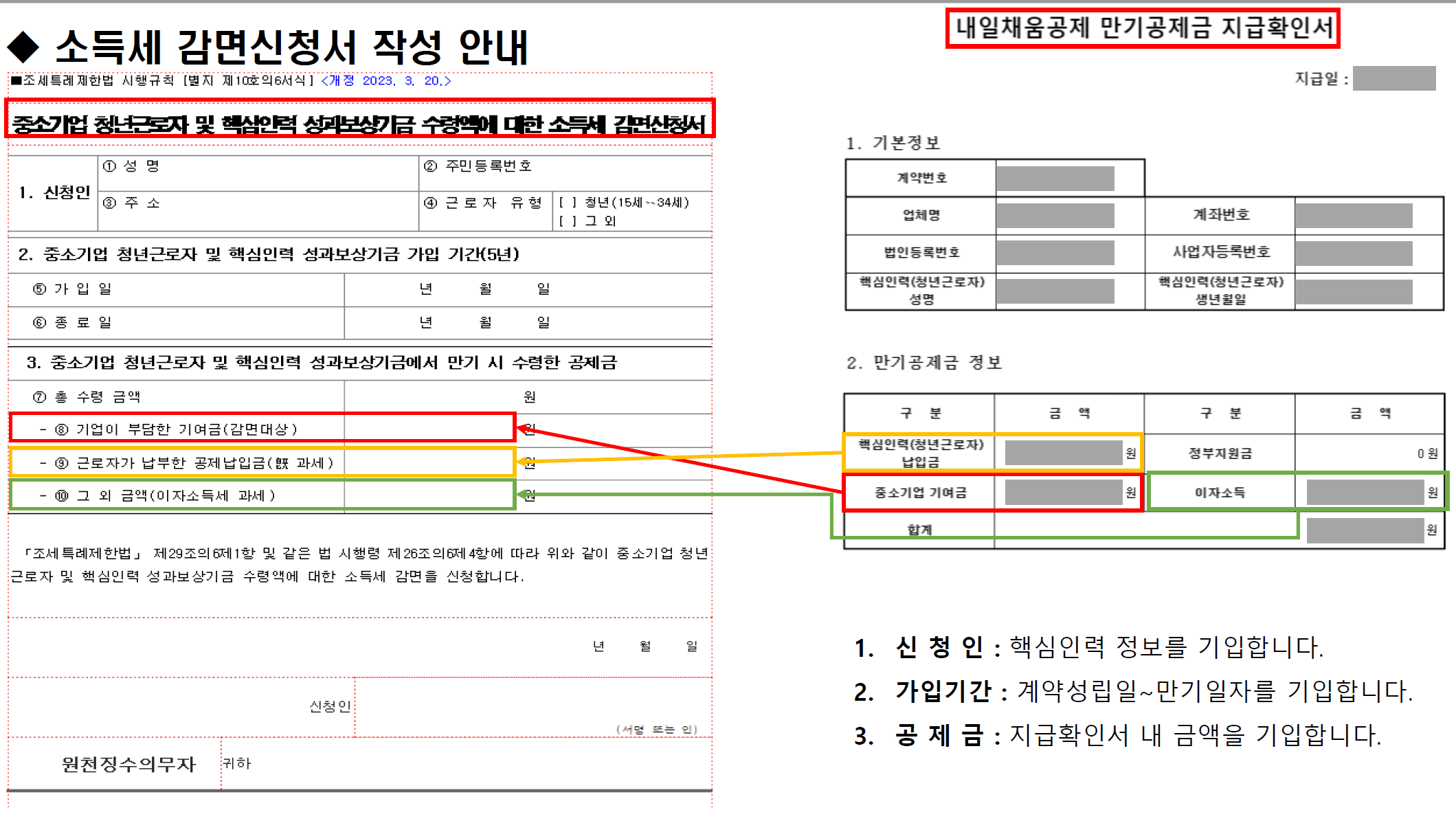

소득세 감면신청서 작성 안내

내일채움공제 만기공제금 지급확인서의 내용을 토대로

소득세 감면신청서 작성을 하시면 됩니다.

소득세 감면신청서 작성 안내

1. 신청인 : 핵심인력 정보를 기입합니다.

2. 가입기간 : 계약성립일 ~ 만기일자를 기입합니다.

3.공제금 : 지급확인서 내 금액을 기입합니다.

- 기업이 부담한 기여금(감면대상) : 만기공제금 지급확인서의 '중소기업 기여금

- 근로자가 납부한 공제납입금 : 만기공제금 지급확인서의 '핵심인력(청년근로자) 납입금'

- 그 외 금액(이자소득세 과세) : 만기공제금 지급확인서의 '이자소득'

내일채움공제 만기??

세액공제를 최대한 받는 팁!!!

최근에 내일채움공제 만기로 목돈을 받으셨나요?

그렇다면 연금계좌와 정치기부금등을 이용하여 최대한 세액공제를 많이 받을 수 있도록 하세요.

연금계좌를 이용한 세액공제에는 과학기술인 공제, 퇴직연금 공제, 연금저축 공제, ISA 공제 등이 있으며,

정치기부금은 중앙선거관리위원화 정치후원금센터(https://www.give.go.kr/)에 접속하여 국회의원에게 정치기부금을 후원하시면 됩니다.

여기서 주의하실 점은 연금계좌에 납입한 금액은 장기로 묶이는 돈이라는 것을

고려하셔서 적정한 금액을 입금하셔야합니다.

연금계좌 세액공제

종합소득이 있는 거주자가 연금계좌에 납입한 금액 중 다음에 해당하는 금액을 제외한 금액을 해당 과세기간의 종합소득 산출세액에서 공제합니다.

① 소득세가 원천징수되지 아니한 퇴직소득 등 과세가 이연된 소득

② 연금계좌에서 다른 연금계좌로 계약을 이전함으로써 납입되는 금액

〈 총급여액별 공제 한도 및 공제비율 〉

| 총급여액(종합소득금액) | 세액공제 대상 납입한도(퇴직연금 포함) | 공제율 |

| 4.5천만원 이하(5,5천만원) | 600만원(900만원) | 15% |

| 4.5천만원 이하(5,5천만원 초과) | 12% |

- 연금저축계좌:금융회사 등과 체결한 계약에 따라 “연금저축”이라는 명칭으로 설정하는 계좌

- 퇴직연금계좌:근로자퇴직급여보장법에 따른 확정기여형퇴직연금제도(DC형)와 개인형 퇴직연금제도(IRP), 중소기업 퇴직연금 또는 과학기술인공제회법에 따라 퇴직연금을 지급받기 위해 설정하는 계좌(확정기여형퇴직연금 사용자부담금은 제외)

- 개인종합자산관리계좌(ISA)의 계약기간이 만료되고 해당 계좌 잔액의 전부 또는 일부를 연금계좌로 납입한 경우 그 납입한 금액을 납입한 날이 속하는 과세기간의 연금계좌 납입액에 포함 (전환금액의 10%, 300만원 한도로 세액공제 한도 확대*)

* ISA전환금액 추가한도는 ISA 만기잔액을 연금계좌에 납입한 해만 적용 - 1주택 고령가구*가격이 더 낮은 주택으로 이사한 경우 그 차액에 대해 IRP(개인형퇴직연금) 추가 납입(1억원 한도) 허용* 부부 중 1인 60세 이상